Votre entreprise est unique,

son financement aussi

Les M&Ariages réussis, c'est possible

Vous valez plus que

vos chiffres

Diapositive précédente

Diapositive suivante

M&A for Good

Pour vous, entrepreneur, la réussite se mesure dans un équilibre subtil entre la croissance, le profit, la place donnée à l’humain et la préservation de la planète. La pérennité de votre entreprise vous parle au-delà de vos propres ambitions. Le développement de votre entreprise ne fait pas débat, mais de nombreux entrepreneurs remettent en question les stratégies qui reposent sur une finance aveugle et non responsable. Il est donc temps de redonner à la finance ses lettres de noblesse et de la remettre au service du l’entreprise et non l’inverse !

Quand nous disons M&A for good, notre mission est de nous engager à vos côtés pour trouver les partenaires d’une croissance durable, de conseiller plutôt que de nous contenter d’analyser, de servir des projets d’équipe plutôt que de boucler des transactions profitables. Le facteur humain est la clé de la réussite des opérations de M&A. C’est ce constat que nous servons à chaque instant, en tant qu’entreprise à mission, pour faire émerger et mettre en œuvre des opérations financières créatrices de valeur.

Vous valez plus que vos chiffres !

La visibilité, la trajectoire de croissance et la rentabilité sont essentielles dans une transaction financière. Nous nous basons sur votre historique financier et votre business plan pour déterminer la valeur de votre entreprise, mais ce n’est pas suffisant !

Votre valeur, c’est votre singularité

Les résultats financiers sont importants, mais votre singularité est le facteur clé de la valorisation de votre entreprise. Nous appréhendons ce qui vous rend unique et constitue votre valeur intrinsèque, grâce à notre méthodologie ADN Check®.

Les M&Ariages réussis, c’est possible !

Nous osons sélectionner les contreparties d’un deal, convaincus que l’on ne peut pas se marier avec n’importe qui. Nous avons développé des outils pour s’assurer d’un bon « fit » avec vos partenaires potentiels et vous permettre de réaliser vos projets avec perspicacité et intelligence prospective.

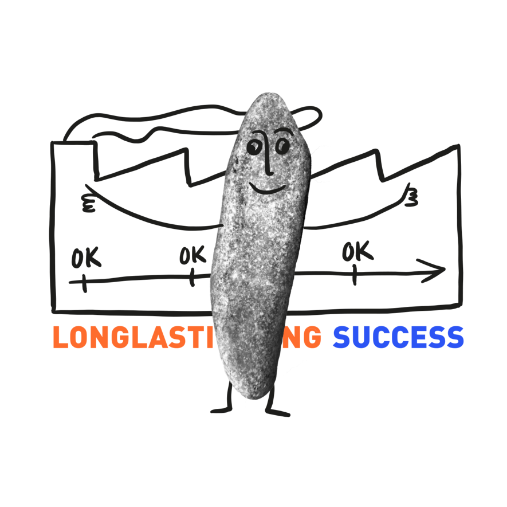

L’enthousiasme est la clé du succès dans la durée

Nous sommes animés par l’enthousiasme et la joie de l’engagement dans la durée. Ils nous font franchir les montagnes et surfer toutes les vagues avec détermination, quelle que soit la couleur du ciel ou la météo du M&A !

Nous intervenons à vos côtés dans l’élaboration de votre business plan, le calibrage des ressources financières et la recherche de solutions appropriées.

Nous sommes à vos côtés pour vous guider et vous permettre de concrétiser sereinement vos projets en choisissant les bons actionnaires partageant votre ADN, vos objectifs et vos ambitions.

Grâce à notre expertise en médiation, nous vous offrons une voie pacifique et créative de résolution de vos différends, où chacun consent à l’émergence d’une solution gagnant-gagnant.

Nous partons des fondamentaux de votre entreprise, de sa culture et de votre vision inaugurale pour donner une impulsion nouvelle et préparer une éventuelle opération capitalistique.

Chez Sevenstones nous mettons positivement nos valeurs en action.

Engagés à vos côtés

Entrepreneurs dédiés à vos projets, présents à tous moments et par tout temps.

Agiles et carrés

Animés par des convictions, minutieux et agiles dans l’exécution.

Sérieux sans se prendre

au sérieux

Passion enjouée et lucidité sans complaisance font chez nous bon ménage.

Conseils-artisans au

service du réel

Créatifs pour trouver la voie vers le sommet : celle qui vous correspond !

Il faut des gens comme dans l’équipe de Sevenstones pour changer le monde, pour insuffler et infuser une croissance heureuse qui prenne en compte l’environnement, l’équilibre personnel et collectif, voire cosmique…

Nicolas Sterck , directeur Général groupe Sud Ouest

Ready ?

Êtes-vous prêt ? Selon votre problématique, nous vous proposons de réfléchir ensemble afin de vous permettre de décider en conscience avant de vous lancer.